Conozca los factores que influyen en la fluctuación de cotizaciones de principales comodities agrícolas

431

La fluctuación de los precios de los principales commodities agrícolas está influenciada por diversos factores, como la disponibilidad de soja en Sudamérica, el progreso de la siembra en Estados Unidos y la demanda procedente de países asiáticos, entre otros elementos, destacan desde la Cámara Paraguaya de Productores y Comercializadores de Cereales y Oleaginosas (Capeco).

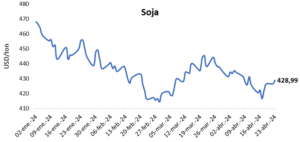

Al considerar la cotización de la soja en la Bolsa de Chicago, específicamente el contrato más próximo (mayo de 2024), se observa que al cierre del día 23 de abril alcanzó los 428,9 USD/ton. Es importante recordar que este contrato vence durante la primera quincena de mayo.

El principal factor que ejerce presión sobre los precios de la oleaginosa es la oferta proveniente de Sudamérica. Brasil, principal productor de soja, ha completado más del 90% de la cosecha en sus estados productores clave. La Compañía Nacional de Abastecimiento (Conab) ajustó su estimación final de producción de soja a 146,52 millones de toneladas en abril, una cifra ligeramente inferior (-0,2%) a la proyección de marzo.

Además, otro factor que influiría en los precios de la soja en los próximos días es la cosecha de soja en Argentina, que ha vuelto a su ritmo habitual después de un período de interrupción debido a las lluvias. En cuanto a la estimación del volumen de producción final, la Bolsa de Comercio de Rosario (BCR) mantiene su proyección en 50,0 millones de toneladas.

Asimismo, en los últimos días, el dólar estadounidense se ha fortalecido, impulsado por las declaraciones de los miembros de la Reserva Federal (FED) que sugieren una política de tasas de interés elevadas para todo el año 2024. Este incremento en el valor del dólar tendría un impacto directo en la competitividad de los productos agrícolas estadounidenses en el mercado global.

Es importante señalar que la siembra de soja en Estados Unidos ya ha comenzado, y su progreso se mantiene en línea con las expectativas del mercado. Según el último informe del Departamento de Agricultura de los Estados Unidos (USDA) hasta el 21 de abril, la siembra ha avanzado un 8,0% en los principales estados productores, cifra que coincide con el mismo periodo de la campaña anterior.

Por otra parte, otro factor crucial a tener en cuenta es la demanda de soja por parte de China, el principal importador mundial de este producto. En marzo, las importaciones chinas de soja estadounidense se redujeron a la mitad en comparación con el mismo mes del año anterior. Esta caída se debe, principalmente, a la mayor competitividad de la soja proveniente de Brasil, que ofrece precios más atractivos.

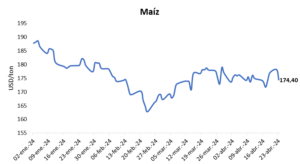

Con relación a los cereales, la cotización del maíz se ubicó en 174,4 USD/ton al cierre del día 23 de abril de 2024. Algunos factores a tener en cuenta para las cotizaciones futuras serían el impacto del conflicto en Medio Oriente con relación al petróleo, el avance de la siembra en EE.UU, la demanda de maíz para etanol en EE.UU, el avance de la cosecha en Argentina y el desarrollo del maíz zafriña en Brasil.

Por último, el precio del trigo al cierre del día 23 de abril fue de 214,9 USD/ton. Entre los factores que podrían impactar a los precios futuros del cereal se encuentran la proyección de una menor superficie sembrada de trigo en EE.UU (incluyendo el trigo de invierno y de primavera), así como el ritmo de exportaciones por parte de Rusia, la siembra de trigo en Argentina, que según la BCR se estima una producción nacional de 14,5 millones de toneladas, cifra 26,1% mayor con respecto a la campaña anterior.

Al considerar la cotización de la soja en la Bolsa de Chicago, específicamente el contrato más próximo (mayo de 2024), se observa que al cierre del día 23 de abril alcanzó los 428,9 USD/ton. Es importante recordar que este contrato vence durante la primera quincena de mayo.

Al considerar la cotización de la soja en la Bolsa de Chicago, específicamente el contrato más próximo (mayo de 2024), se observa que al cierre del día 23 de abril alcanzó los 428,9 USD/ton. Es importante recordar que este contrato vence durante la primera quincena de mayo. Es importante señalar que la siembra de soja en Estados Unidos ya ha comenzado, y su progreso se mantiene en línea con las expectativas del mercado. Según el último informe del Departamento de Agricultura de los Estados Unidos (USDA) hasta el 21 de abril, la siembra ha avanzado un 8,0% en los principales estados productores, cifra que coincide con el mismo periodo de la campaña anterior.

Es importante señalar que la siembra de soja en Estados Unidos ya ha comenzado, y su progreso se mantiene en línea con las expectativas del mercado. Según el último informe del Departamento de Agricultura de los Estados Unidos (USDA) hasta el 21 de abril, la siembra ha avanzado un 8,0% en los principales estados productores, cifra que coincide con el mismo periodo de la campaña anterior. Con relación a los cereales, la cotización del maíz se ubicó en 174,4 USD/ton al cierre del día 23 de abril de 2024. Algunos factores a tener en cuenta para las cotizaciones futuras serían el impacto del conflicto en Medio Oriente con relación al petróleo, el avance de la siembra en EE.UU, la demanda de maíz para etanol en EE.UU, el avance de la cosecha en Argentina y el desarrollo del maíz zafriña en Brasil.

Con relación a los cereales, la cotización del maíz se ubicó en 174,4 USD/ton al cierre del día 23 de abril de 2024. Algunos factores a tener en cuenta para las cotizaciones futuras serían el impacto del conflicto en Medio Oriente con relación al petróleo, el avance de la siembra en EE.UU, la demanda de maíz para etanol en EE.UU, el avance de la cosecha en Argentina y el desarrollo del maíz zafriña en Brasil.