Foto ilustración

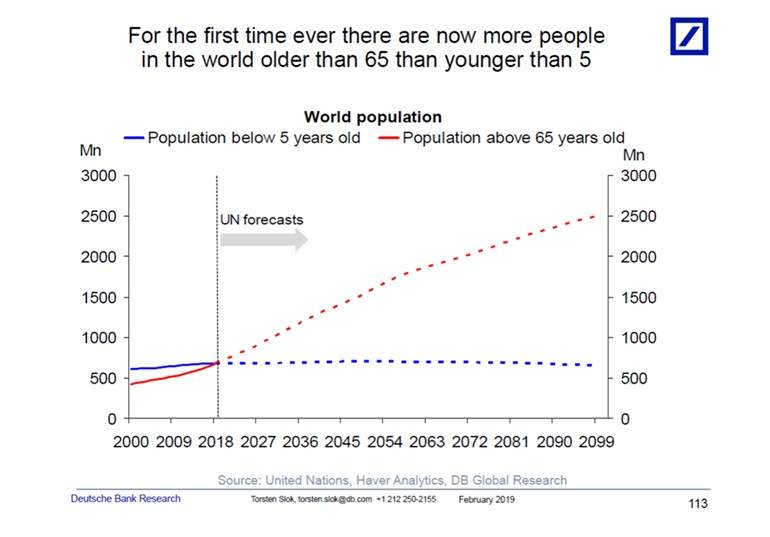

Por primera vez en la historia hay más personas en el mundo mayores de 65 años que niños menores de cinco años. El envejecimiento de la población, que ya se ve de forma evidente en las economías avanzadas, afecta cada vez a una mayor parte del globo. La tasa de fertilidad se ha ido reduciendo en los países desarrollados y no tan desarrollados, mientras que la esperanza de vida crece prácticamente en todo el mundo, según informó este martes El Economista.

Este fenómeno sin precedentes tiene efectos sobre la población activa (en edad de trabajar, con empleo o dispuesta a ello), la productividad y, en general, sobre la capacidad de producir de un país a largo plazo (estancamiento secular). Sin embargo, esta situación no tiene por qué ser tan negativa si se analiza dividiendo a la sociedad en individuos. La renta per cápita puede seguir aumentando y el desempleo retrocediendo aunque el PIB total de una economía se estanque o incluso retroceda.

Torsten Slok, economista jefe de Deutsche Bank para EEUU, cree que «el estancamiento secular», término acuñado por el exsecretario del Tesoro Lawrence Summers, «seguirá dominando las conversaciones de mercado por un largo periodo de tiempo. La cuestión clave para los inversores es si la economía global será capaz de generar suficiente productividad para amortiguar las tendencias demográficas».

Aunque existe cierta controversia sobre los efectos del envejecimiento en la economía, los expertos del Fondo Monetario Internacional (FMI), Ronald Lee y Andrew Mason, aseguran que el envejecimiento de la población y el menor crecimiento de la fuerza laboral afectan sin duda al crecimiento económico. Estos expertos llevan años analizando cómo influye a la economía que la población sea cada vez más vieja y las conclusiones muestran señales mixtas.

«El crecimiento del PIB se ralentiza, la población en edad de trabajar paga más por mantener a los jubilados y las finanzas públicas tienen que lidiar con un mayor gasto en sanidad y el creciente gasto en pensiones y otros beneficios relacionados con la edad», destacaban estos expertos en una nota del FMI.

Giuseppe Ferrero, Marco Gross, Stefano Neri del BCE explicaban en un trabajo publicado en 2018 por el banco central que este fenómeno provoca un persistente desequilibrio: «Se produce un incremento de la propensión a ahorrar y una caída de la propensión a invertir; en este contexto, el exceso de ahorro actúa como un lastre en el crecimiento y la inflación, ejerciendo presión a la baja sobre los tipos de interés reales».

Esta dinámica se puede observar de una forma más o menos evidente en zonas de Europa o en Japón, donde el crecimiento se ha ralentizado, los tipos de interés no despegan y la inflación queda constantemente por debajo de los objetivos de los bancos centrales.

El crecimiento económico agregado no sólo se puede ver lastrado por una población activa más pequeña (que reduce de forma constante uno de los factores de producción, el trabajo), sino que «las empresas pueden recortar su inversión de forma sustancial a pesar de que los tipos de interés caigan, sobre todo si creen que la producción y el crecimiento del consumo van a caer como respuestas a una población y fuerza laboral decrecientes y a una productividad total de los factores que quizá podría caer», sostienen los expertos del FMI.

Estos economistas creen que esta situación de envejecimiento puede desembocar en el ‘estancamiento secular’ descrito por Larry Summers: «Si las empresas se vuelven más pesimistas y no invierten, incluso aunque los bancos centrales bajen los tipos de interés por debajo de cero, la economía podría permanecer estancada, con un alto nivel alto de desempleo durante muchos años, una condición que algunos llaman estancamiento secular. Algunos economistas interpretan el crecimiento económico prácticamente plano de Japón en las últimas décadas y el fracaso de Europa para recuperarse de la crisis financiera mundial como esta situación».

Crecimiento agregado del PIB se desacelerá

A medida que las poblaciones envejecen, el crecimiento agregado del PIB se desacelerá, pero el efecto en los individuos, medido por la renta per cápita y el consumo, puede ser bastante diferente. Una población activa menor significará una mayor tasa de dependencia, pero esta situación también propicia que aumente el capital (maquinaria, edificios, carreteras…) por trabajador, elevando la productividad, lo que sumado a la escasez de factor trabajo (trabajadores) puede redundar en un aumento de los salarios.

Como señalan los economistas del FMI, el bienestar individual no depende del tamaño del PIB, sino de la porción de PIB que toca a cada persona. Es decir, la producción de China es mucho más grande que la de Suecia, pero probablemente los suecos viven mucho mejor que los chinos. «Los modelos de crecimiento predicen que una expansión más lenta de la población también conduce a un aumento de la producción por trabajadores y de los salarios. La pregunta subyacente es si este mayor rendimiento por trabajador se terminará convirtiendo en una mayor renta per cápita por empleado».

Si el envejecimiento de la población conlleva un fuerte crecimiento de las personas dependientes (tanto jubilados como niños), la producción de los ocupados deberá repartirse de forma que esos dependientes puedan seguir manteniendo un nivel de consumo y de vida acorde con el estándar de la región. Los trabajadores tendrían que financiar (vía impuestos) el consumo de los sectores dependientes de la población (sobre todo ancianos).

Deuda para apoyar las transferencias

Otra opción es que el Gobierno use la deuda para apoyar las transferencias a estas personas que consumen pero no producen, una corriente que está ganando fuerza en los últimos años ante los bajos tipos de interés y la creciente desigualdad económica en Occidente. Algo parecido ha hecho Japón, cuya deuda pública supera el 253% del PIB, pero gracias a los bajos tipos de interés (consecuencia, en parte, de la demografía) hace, en principio, ‘sostenible’ este nivel de endeudamiento.

Aunque el PIB de Japón ha crecido mucho más despacio que el de EEUU en las últimas décadas, el PIB per cápita presenta una panorámica muy diferente. No sólo se estrecha mucho la diferencia sino que en varios años este indicador ha crecido más rápido en Japón, apoyado por una disminución de la población y un crecimiento de la productividad bajo pero constante.

Adair Turner, expresidente de la Autoridad de Servicios Financieros del Reino Unido, explicaba en un artículo que «es cierto que el crecimiento del PIB nipón va a la zaga de la mayoría de las demás economías desarrolladas, y es probable que siga haciéndolo a medida que la población disminuya lentamente. Pero lo que importa para el bienestar humano es el PIB per cápita, y en este frente el crecimiento anual de Japón del 0,65% en la última década es igual al de EEUU y es mejor que el 0,39% del Reino Unido y el 0,34% de Francia – nada mal para un país que parte de uno de los niveles de vida más altos del mundo».

«Decir de una forma tajante y absoluta que el envejecimiento de la población es bueno o malo para la economía resulta complejo. La gravedad o no del envejecimiento dependerá de la intensidad con la que se produzca esta transición de la población y de la forma en que la política pública se adapte a las nuevas realidades demográficas», sentencian los expertos del FMI.