Suele decirse que cuando baja la marea se puede ver quién nadaba desnudo. En el mercado del petróleo está pasando algo similar. El desplome que han sufrido los precios en las últimas semanas han dejado al ‘aire’ las vergüenzas de la Organización de Países Exportadores de Petróleo (OPEP). Aunque el cártel ha intentado revertir la caída del crudo, prolongando sus potentes recortes de producción (varios millones de barriles de crudo), esta vez parece diferente. Su decisión ni está ahogando al mundo (como sucedió en los 80), ni está logrando revivir al petróleo, como ha sucedido en otras ocasiones más cercanas. Lo que sí está consiguiendo esta medida es reducir la cuota de mercado de la OPEP hasta niveles que rozan sus mínimos históricos. El cártel está sufriendo el golpe del sacrificio (menor cuota de mercado) sin apenas recibir los beneficios del mismo. ¿Por qué? El mercado de petróleo podría estar cambiando de manos, pasando desde un férreo control de la OPEP a un mercado ‘controlado’ por varias manos, algo que se parece más a un mercado competitivo en lugar a un mercado cartelizado, según publicó este miércoles El Economista.es.

El crudo Brent, de referencia en Europa, cotiza en la zona de los 72 dólares. Alrededor de un 18% por debajo de los máximos de principios de julio (más de un 24% si se toma la referencia de finales de 2023). Muchos dirán que 72 dólares no es un precio alarmante y tienen razón. El barril de Brent llegó a caer a la zona de los 20 dólares durante la crisis del covid. La diferencia es que hoy el covid es ya historia y los factores que dan forma al mercado deberían estar llevando al crudo a cotas mucho más altas. Esto no sucede porque la oferta de petróleo es más sólida y segura que nunca. Diversificación es sinónimo de seguridad. El petróleo se produce hoy también en grandes cantidades en muchos países que no están en Oriente Medio.

Hay varios factores de corto plazo (todos menos la débil demanda de China) que deberían estar impulsando el precio del crudo: los tornados de EEUU y México que están limitando la producción, las interrupciones en los grandes campos petroleros de Libia, los recortes de la OPEP, la caída de inventarios, la tensión en Oriente Medio, la guerra de Ucrania… Con estos ingredientes no sería extraño que el barril de crudo estuviera cotizando cerca o por encima de los 100 dólares, sobre todo en un ciclo todavía expansivo de la economía mundial. Sin embargo, el crudo se está tambaleando.

«Estas dinámicas de oferta y demanda, junto con una amplia capacidad disponible (millones de barriles que se podrían producir de la noche a la mañana), han ayudado en efecto a calmar las preocupaciones del mercado sobre una posible interrupción de la oferta de origen geopolítico. La reciente liquidación de los precios del petróleo se produce a pesar de las tensiones agudizadas en Oriente Medio y entre Rusia y Ucrania. Ni siquiera la pérdida de unos 600.000 barriles diarios de producción libia ha impedido la caída de los precios», apuntan en un informe de BCA Research.

Mientras esta parte (OPEP) de la oferta sufre, hay otra historia bien diferente que lleva tiempo gestándose y que hoy está dando sus frutos más visibles. La producción de crudo en América (EEUU, Canadá, Brasil, Guyana e incluso Argentina) está despuntando. Los recortes de la OPEP se los está ‘comiendo’ América. Aunque los países del cártel siguen siendo imprescindibles para el buen funcionamiento del mercado de crudo, la Agencia Internacional de la Energía (AIE) ha declarado este mes que el mercado estará bien abastecido, aunque la OPEP no deshaga sus recortes, porque la producción en los países de América está creciendo más deprisa que la demanda mundial de crudo.

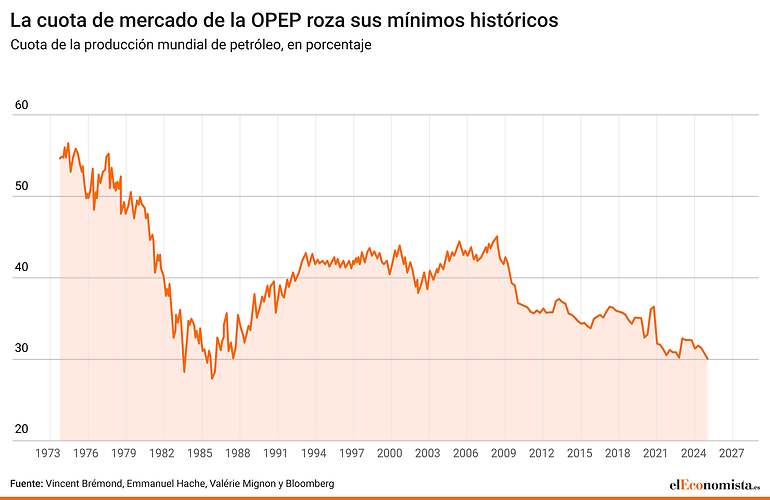

Con todo, los últimos datos revelan que el peso (la cuota de mercado) de la producción total de la OPEP en el mercado podría estar a punto de caer a la zona del 28-30%, unos niveles que rozan los mínimos vistos en los años 80. La diferencia es que en los 80 la OPEP recortó y perdió cuota de mercado a cambio de ‘ahogar’ al mundo con unos precios del petróleo extremadamente altos para entonces. Hoy, la cuota de mercado está cayendo al mismo nivel y el petróleo es relativamente barato (más aún si se descuenta la fuerte subida de la inflación en los últimos años).

La OPEP está perdiendo el control del petróleo

Como señalaba un analista la semana pasada: «La OPEP está perdiendo el control del mercado». Los países de la OCDE, liderados por los americanos, ostentan hoy una cuota similar a la de la OPEP. Pese a todo, el cártel sigue teniendo cierta ventaja, puesto que su nueva versión, la OPEP+ (implica a Rusia), eleva la cuota de mercado por encima del 35%. Pero Rusia no es un socio fiable, como ha demostrado en varias ocasiones, lo que deja a la OPEP en una situación inédita.

Desde Capital Economics explican que los precios del petróleo han caído a pesar de la decisión de la OPEP+ de mantener los recortes de producción. Y dada la forma en que la OPEP+ está perdiendo cuota de mercado, creemos que Arabia Saudí, el líder de facto del grupo, tiene razones para aumentar la producción de petróleo de manera más agresiva». Ese aumento de producción sería ya un movimiento desesperado que presionaría aún más a la baja el precio del crudo. Una vuelta de tuerca más al mercado. Un nuevo ciclo con todos sus altibajos: elevar la producción para que bajen los precios, esperar a que los bajos precios ‘destruyan temporalmente’ a la competencia y después recoger los frutos de unos precios más altos y una mayor cuota de mercado.

El problema es que durante este proceso la OPEP pierde cientos de millones. El petróleo tiene que mantenerse a un precio bajo durante un tiempo para que las empresas que extraen el crudo en América empiecen a tener problemas y se vean forzadas sus pozos menos rentables.

Con todo, desde Bank of America Merrill Lynch hasta BCA Research han comenzado a bajar sus previsiones de precios para el crudo: «Nuestro equipo de materias primas ya advierte sobre la acumulación de inventarios globales de petróleo, a pesar de seguir asumiendo que la OPEP+ pospondrá el aumento planificado de la cuota de producción. El menor crecimiento de la demanda a nivel mundial, junto con una capacidad excedentaria récord de la OPEP+, en nuestra opinión, empaña las perspectivas del precio del petróleo y puede convertirse en el talón de Aquiles de la OPEP para mantener la disciplina y el cumplimiento de las cuotas en caso de que los recortes se prolonguen más», aseguran estos expertos.

La OPEP es una olla a presión

«Después de todo, la disciplina en cualquier cártel es más difícil de mantener si la promesa de satisfacer el crecimiento futuro de la demanda se convierte en una guerra por la cuota de mercado: Y nuestro equipo de investigación de materias primas prevé un crecimiento de la oferta no perteneciente a la OPEP+ de unos 3 millones de barriles diarios durante los próximos cinco años, suficiente para satisfacer el 80% del crecimiento de la demanda mundial durante ese periodo», aseguran estos expertos.

Desde BCA Research aportan el razonamiento clave que explica por qué la OPEP no va a recortar más (que sería lo lógico ante la caída del crudo: «En última instancia, la OPEP+ tendría que reducir aún más la producción para impulsar los precios del petróleo. Dado que la coalición ya ha reducido su producción en un 11,5%, recortes adicionales de la oferta aumentarían el riesgo de disputas dentro de la coalición y de fatiga por el cumplimiento (hay países que quieren producir más cuanto antes para no seguir perdiendo cuota de mercado)».

«Esto reduce la probabilidad de que el grupo renuncie a una mayor cuota de mercado para sostener los precios. Es importante destacar que, históricamente, la política de la OPEP ha sido reactiva en lugar de proactiva. Por lo tanto, es poco probable que reduzca la producción de crudo hasta que los precios del petróleo caigan a un nivel mucho más bajo», admiten desde BCA Research.

Además, uno de los grandes clientes de la OPEP está pasando por serios problemas para mantener sus niveles de crecimiento, lo que encarniza aún más la batalla entre los países del cártel por venderle su petróleo. China está comprando menos crudo y acepta ofertas. Si Rusia vende más barato, Pekín comprará el crudo de Moscú y dejará de lado el crudo saudí. De eso no hay dudas. Estos choques por una tarta cada vez más pequeña pueden terminar haciendo que todo salte por los aires en los acuerdos de la OPEP.

Hasta que esto suceda (hay que esperar a que la OPEP abra los grifos de forma oficial o a que algún miembro o varios se rebelen) «es posible que los precios reboten en el corto plazo, especialmente en caso de un shock de oferta inducido por factores geopolíticos. Sin embargo, en un marco temporal cíclico, el camino de menor resistencia para los precios es a la baja. Por lo tanto, los inversores debería reducir su exposición al petróleo. Estaremos vigilando la confirmación, pero los precios del petróleo están a punto de caer de manera sostenida», culminan desde BCA Research.

Aunque la OPEP ha intentado remediar esta pérdida de control, ampliando la familia y creando la OPEP+, lo cierto es que este movimiento es más un síntoma de debilidad que de fortaleza. Si era difícil coordinar a una serie de países (muchos de ellos vecinos y con intensas relaciones) para controlar la producción de crudo, manejar la situación actual requiere aún mucha más audacia. La cuota de mercado de la OPEP+ también se encuentra en mínimos desde su creación, según explicaban desde la Agencia Internacional de la Energía en su boletín mensual de abril. Ahora incluso se podría haber reducido algo más.