Asia navega en contra de los vientos en contra de las alzas de tasas, la guerra y la desaceleración de China, dice FMI

344

El fuerte repunte económico de Asia a principios de este año está perdiendo impulso, con un segundo trimestre más débil de lo esperado. Hemos recortado las previsiones de crecimiento para Asia y el Pacífico al 4 % este año y al 4,3 % el año que viene, que están muy por debajo del promedio del 5,5 % de las últimas dos décadas. A pesar de esto, Asia sigue siendo un punto relativamente brillante en una economía global cada vez más débil.

El impulso menguante refleja tres vientos en contra formidables, que pueden resultar persistentes:

Un fuerte endurecimiento de las condiciones financieras, que está elevando los costos de endeudamiento del gobierno y es probable que se vuelva aún más restrictivo, ya que los bancos centrales de las principales economías avanzadas continúan aumentando las tasas de interés para controlar la inflación más rápida en décadas. La rápida depreciación de las monedas podría complicar aún más los desafíos políticos.

La invasión de Rusia a Ucrania, que aún continúa y continúa provocando una fuerte desaceleración de la actividad económica en Europa que reducirá aún más la demanda externa de exportaciones asiáticas.

La estricta política de cero COVID de China y los bloqueos relacionados, que, junto con una agitación cada vez más profunda en el sector inmobiliario, ha llevado a una desaceleración inusual y aguda del crecimiento, que a su vez está debilitando el impulso en las economías conectadas.

Desaceleración amplia

Después de un crecimiento cercano a cero en el segundo trimestre, China se recuperará modestamente en la segunda mitad para alcanzar un crecimiento anual del 3,2 por ciento y acelerar hasta el 4,4 por ciento el próximo año, suponiendo que las restricciones pandémicas se relajen gradualmente.

En Japón, esperamos que el crecimiento se mantenga sin cambios en 1,7 por ciento este año antes de desacelerarse a 1,6 por ciento el próximo año, lastrado por la débil demanda externa. El crecimiento de Corea en 2022 se revisó al alza hasta el 2,6 % debido a un fuerte crecimiento en el segundo trimestre, pero se revisó a la baja al 2 % en 2023 como consecuencia de factores adversos externos. La economía de la India se expandirá, aunque más lentamente de lo esperado, en un 6,8 por ciento este año y un 6,1 por ciento en 2023, debido a un debilitamiento de la demanda externa y un endurecimiento de las condiciones monetarias y financieras que se espera que pesen sobre el crecimiento.

Es probable que el sudeste asiático disfrute de una fuerte recuperación. En Vietnam , que se está beneficiando de su creciente importancia en las cadenas de suministro globales, esperamos un crecimiento del 7 por ciento y una ligera moderación el próximo año. Se pronostica que Filipinas verá una expansión del 6,5 por ciento este año, mientras que el crecimiento superará el 5 por ciento en Indonesia y Malasia.

Camboya y Tailandia se expandirán más rápido en 2023 debido a un probable repunte del turismo extranjero. En Myanmar, que ha sufrido una profunda recesión debido al golpe y la pandemia, se espera que el crecimiento de este año se estabilice en un nivel bajo en medio de continuos disturbios y sufrimiento.

La perspectiva es más desafiante para otros mercados fronterizos asiáticos. Sri Lanka aún atraviesa una grave crisis económica, aunque las autoridades han llegado a un acuerdo con el personal del FMI sobre un programa que ayudará a estabilizar la economía.

En Bangladesh, la guerra en Ucrania y los altos precios de las materias primas han frenado una sólida recuperación de la pandemia. Las autoridades solicitaron de manera preventiva un programa respaldado por el FMI que reforzará la posición externa y el acceso al nuevo Fideicomiso de Resiliencia y Sostenibilidad del FMI para satisfacer su gran necesidad de financiamiento climático, los cuales fortalecerán su capacidad para hacer frente a futuros shocks.

Las economías con un alto endeudamiento, como Maldivas, República Democrática Popular Lao y Papua Nueva Guinea, y aquellas que enfrentan riesgos de refinanciamiento, como Mongolia, también enfrentan desafíos a medida que cambia la marea.

Esperamos que el crecimiento en los países de las islas del Pacífico se recupere con fuerza el próximo año al 4,2 por ciento desde el 0,8 por ciento este año, ya que las economías basadas en el turismo se benefician de las restricciones de viaje más suaves.

La inflación sigue elevada

La inflación ahora supera los objetivos del banco central en la mayoría de las economías asiáticas, impulsada por una combinación de precios mundiales de alimentos y energía, monedas que caen frente al dólar estadounidense y brechas de producción cada vez más reducidas . La inflación subyacente, que excluye los precios volátiles de los alimentos y la energía, también ha aumentado y su persistencia, impulsada por las expectativas de inflación y los salarios, debe ser monitoreada de cerca.

Mientras tanto, el dólar estadounidense se ha fortalecido frente a la mayoría de las monedas principales, ya que la Reserva Federal eleva las tasas de interés y señala que se avecinan más aumentos. La mayoría de las monedas de los mercados emergentes asiáticos han perdido entre el 5 y el 10 por ciento de su valor frente al dólar este año, mientras que el yen se ha depreciado más del 20 por ciento. Estas depreciaciones recientes han comenzado a trasladarse a la inflación subyacente en toda la región, y esto puede mantener la inflación alta durante más tiempo del esperado.

Finalmente, los picos en los precios mundiales de alimentos y energía a principios de este año amenazaron con elevar abruptamente el costo de vida en toda la región, con implicaciones particularmente fuertes para los ingresos reales de los hogares de bajos ingresos que gastan una mayor parte de su ingreso disponible en estos productos básicos.

Política para tiempos difíciles

En medio de un menor crecimiento, los formuladores de políticas enfrentan desafíos complejos que requerirán respuestas enérgicas.

Los bancos centrales deberán perseverar con su política de endurecimiento hasta que la inflación vuelva a caer de forma duradera al objetivo. Se debe permitir que los tipos de cambio se ajusten para reflejar los fundamentos, incluidos los términos de intercambio , una medida de los precios de las exportaciones de un país en relación con sus importaciones.y decisiones de política monetaria exterior. Pero si los shocks globales conducen a un aumento en las tasas de endeudamiento no relacionado con los cambios de política interna y/o amenazan la estabilidad financiera o socavan la capacidad del banco central para estabilizar las expectativas de inflación, las intervenciones cambiarias pueden convertirse en una parte útil de la combinación de políticas para los países con reservas, junto con políticas macroprudenciales. Los países deben considerar urgentemente mejorar sus colchones de liquidez, incluso solicitando acceso a instrumentos de precaución del Fondo para aquellos elegibles.

La deuda pública ha aumentado sustancialmente en Asia durante los últimos 15 años, particularmente en las economías avanzadas y China, y aumentó aún más durante la pandemia . La política fiscal debería continuar su consolidación gradual para moderar la demanda junto con la política monetaria, enfocada en el objetivo de mediano plazo de estabilizar la deuda pública.

En consecuencia, las medidas para proteger a las poblaciones vulnerables del aumento del costo de vida deberán ser bien focalizadas y temporales. En países con altos niveles de deuda, el apoyo deberá ser neutral para el presupuesto a fin de mantener el camino de la consolidación fiscal. Los marcos fiscales creíbles a mediano plazo siguen siendo un imperativo.

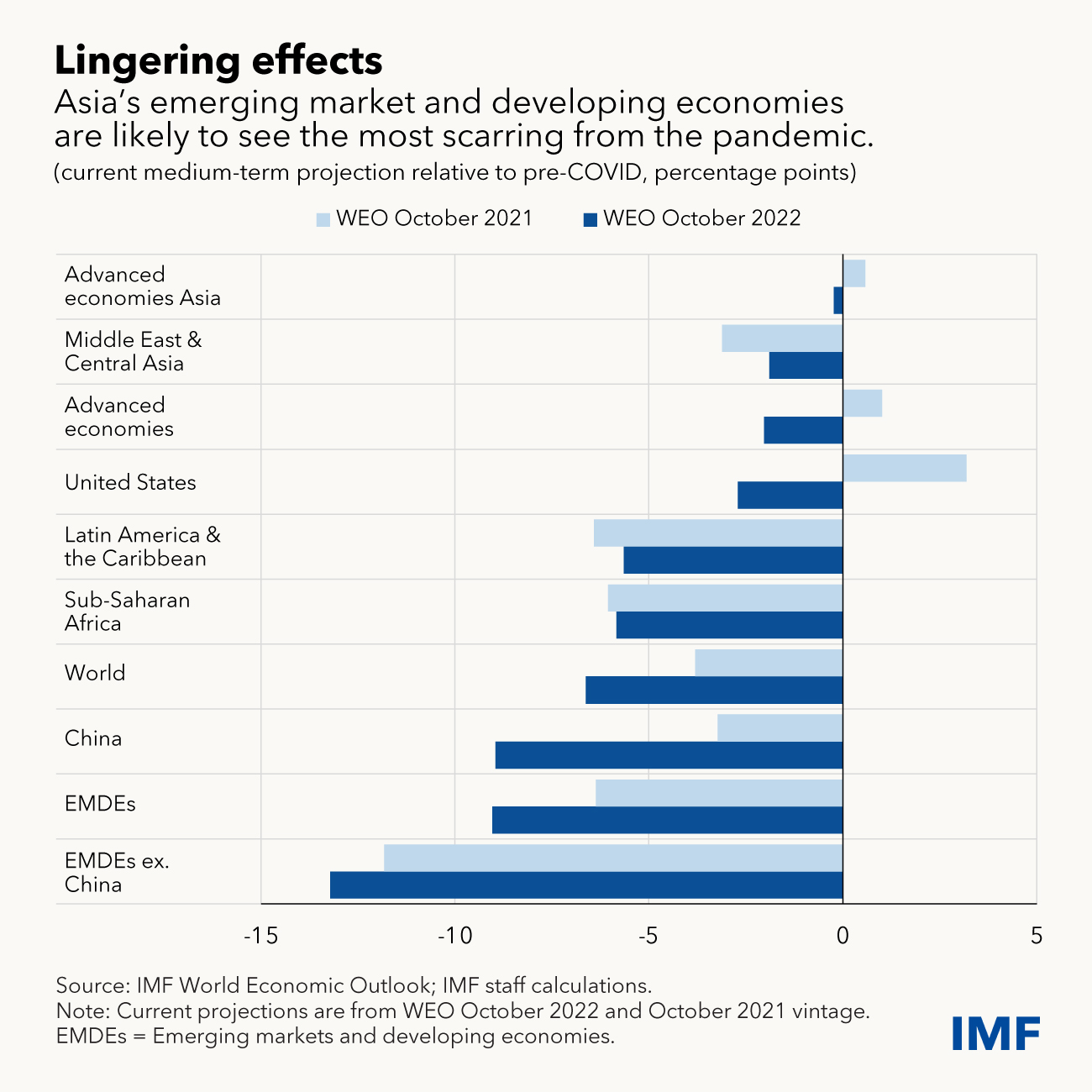

Más allá del corto plazo, las políticas deben centrarse en reparar el daño infligido por la pandemia y la guerra. Es probable que las cicatrices de la pandemia y los vientos en contra actuales sean considerables en Asia, en parte debido al elevado apalancamiento entre las empresas que afectará la inversión privada y las pérdidas educativas por el cierre de escuelas que podrían erosionar el capital humano si no se toman medidas correctivas hoy.

Se necesita una fuerte cooperación internacional para evitar una mayor fragmentación geoeconómica y garantizar que el comercio ayude al crecimiento. Existe una necesidad urgente de cambios estructurales ambiciosos para impulsar el potencial productivo de la región y enfrentar la crisis climática.